来源:中华粮网

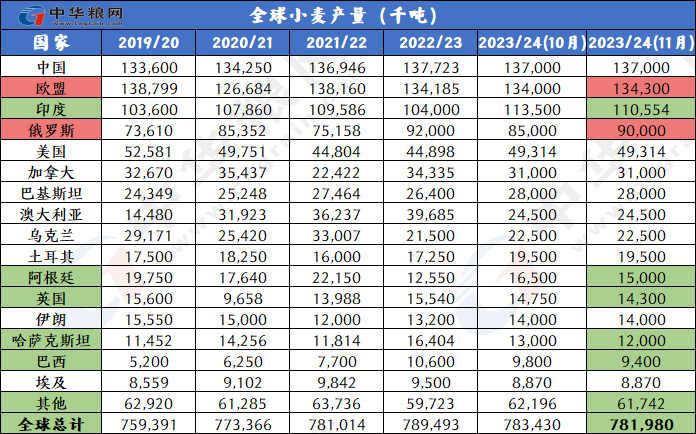

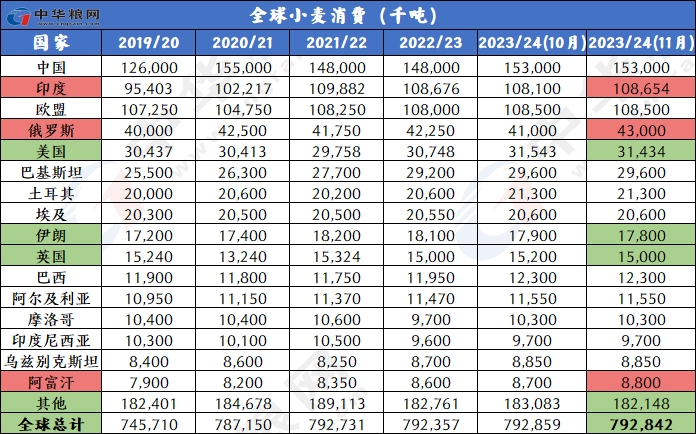

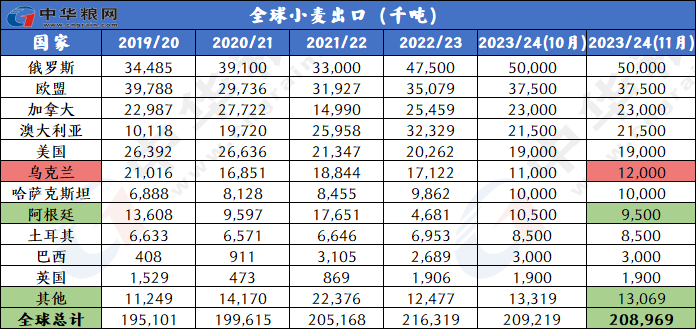

11月USDA小麦月度供需报告中,全球小麦产量、消费量和进出口量均下调,库存上升。由于印度、阿根廷、哈萨克斯坦、英国和巴西等许多国家的产量下调,全球小麦产量较上月调低145万吨。全球小麦消费量微幅下调,主要原因是俄罗斯和印度的消费增幅抵消了美国、伊朗等国家的降幅。全球小麦期末库存有所上调,因为俄罗斯、中国和阿根廷的库存增幅超过印度、乌克兰和巴西的降幅。

今年我国小麦进口量继续维持高位,截至9月数据,我国进口小麦数量已超过1000万吨。一方面,国内外小麦价格长期倒挂,进口小麦竞争优势明显;另一方面,随着国内市场消费升级,越来越多的面粉企业需要进口优质专用小麦来满足加工需要;此外,饲用小麦需求的增加也是中国小麦进口量激增的另一个重要原因。根据海关总署数据,2023年1-9月中国小麦进口量1017万吨,同比增加53.6%。从1-9月份总进口量分国别来看,我国小麦进口国主要是澳大利亚、加拿大、法国、美国。澳大利亚进口量635.6万吨,占到总进口量的63.25%;加拿大进口量176.96万吨,占到总进口量的17.61%;法国进口量81.48万吨;美国进口量62.88万吨。进口小麦大幅增加对国内市场影响相对有限。预计短期国内小麦市场价格或仍将维持弱势整理态势。今年小麦质量分化大,达到入库标准的小麦数量相对偏少,随着市场的不断消耗和贸易粮源头寸的集中,后期品质好的小麦行情预计会有上涨空间。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP